מיחזור משכנתא הוא אחת ההחלטות הכלכליות המרכזיות והמפוספסות בחיי משק בית.

משפחות רבות שמחזיקות במשכנתא אינו מודעות לאפשרות למחזר את המשכנתא שוב ושוב ולחסוך סכומי כסף עצומים.

אלו שכבר החליטו ברוב המקרים יתלבטו בין שלוש מטרות עיקריות:

- קיצור תקופה – תשלום כולל נמוך יותר של ריבית וסיום מוקדם של ההתחייבות.

- הקלה בתזרים – הפחתת ההחזר החודשי, כך שהחיים ירגישו נוחים ומשוחררים יותר.

- הפחתת העלות הכוללת – הפחתה של סך הכספים שישולמו לאורך כל התקופה בגין ריביות והצמדות.

אין תשובה אחת נכונה לכולם. ב"משכנתוק" מאמינים כי השילוב בין מספרים יבשים לבין סגנון חיים אישי הוא המפתח לבחירה נכונה.

שתי אסטרטגיות מרכזיות

1. קיצור תקופה

מתאים ללווים המסוגלים להמשיך לשלם החזר חודשי דומה (או אפילו מעט גבוה יותר), במטרה לחסוך עלויות כוללות.

- היתרון: פחות שנות הלוואה משמען פחות ריביות והצמדה לאורך כל חיי המשכנתא.

- האתגר: חשוב לוודא כי ההחזר מותאם ליכולת ניהול תזרים נכון גם בתקופות של הוצאות חריגות.

- מה הרווחנו : קיצרנו את תקופה התשלום עבור המכנתא כולה וחסכנו סכום משמעותי בהחזר ריביות והצמדות

2. הקלה בתזרים

מיועד למי שמבקשים להפחית את ההחזר החודשי כדי להתאים את ההוצאות למסגרת התקציב.

- היתרון: מרווח נשימה מיידי בחשבון הבנק, יציבות וראש שקט.

- האתגר: הארכת התקופה עלולה להגדיל את העלות הכוללת – ויש לבדוק שהדבר אינו חורג בצורה משמעותית לאורך השנים.

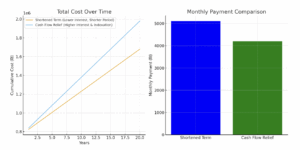

בגרף המצורף מוצגת השוואה מהותית בין שני מסלולי מיחזור שונים : - בצד שמאל, הקווים מציגים את העלות המצטברת לאורך השנים. במסלול Shortened Term (קיצור תקופה) העלות מטפסת באיטיות יחסית בזכות ריביות נמוכות יותר ופריסת תשלומים קצרה יותר. לעומתו, במסלול Cash Flow Relief (הקלה בתזרים) העלות המצטברת גבוהה יותר, שכן הריביות וההצמדות משמעותיות יותר וההלוואה נפרסת לאורך זמן רב יותר.

- בצד ימין, התרשים מציג את גובה ההחזר החודשי. במסלול הקיצור ההחזר גבוה יותר, אך משרת את החיסכון המצטבר בטווח הארוך. במסלול ההקלה, ההחזר החודשי נמוך בהרבה, מה שמעניק אוויר לנשימה בטווח המיידי – אולם במחיר של עלות כוללת גבוהה יותר לאורך השנים.

- במילים אחרות, הגרף ממחיש את הדילמה הקלאסית במיחזור: בחירה בין חסכון כלכלי מצטבר לבין נוחות תזרימית שוטפת.

נקודת איזון – המספר שבאמת קובע

בכל מיחזור יש עלויות (עמלת פירעון מוקדם, פתיחת תיק, שמאות אם צריך).

נקודת איזון היא החודש שבו החיסכון שנוצר מהמיחזור “מכסה” את העלויות.

אם מגיעים אליה מהר יחסית. אם רחוק מדי, שוקלים שוב.

דוגמה קצרה

יתרה: 780,000 ₪ | נותרו 19 שנים. קיבלנו הצעות שמאפשרות שני מסלולים:

מסלול קיצור תקופה:

- תשלום חודשי נשאר דומה להחזר הנוכחי.

- התקופה מתקצרת בכ־3–4 שנים.

- חיסכון בריבית מצטברת – משמעותי.

- נקודת איזון: שנה–שנה וחצי.

מסלול הקלת תזרים:

- ירידה של כ־600–900 ₪ בהחזר החודשי.

- התקופה נשארת דומה או מתארכת במעט.

- העלות הכוללת אינה קופצת, כל עוד הארכת התקופה מתונה.

- נקודת איזון: לעיתים מהירה יותר, בזכות החיסכון המיידי.

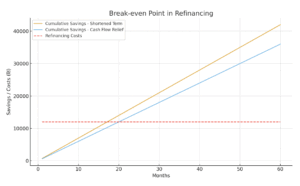

ניתן לראות בגרף הבא את נקודת האיזון בעת מיחזור :

בגרף מוצגות שלוש עקומות:

- Refinancing Costs (קו אדום מקווקו) – זוהי העלות הראשונית של המיחזור (עמלות פירעון מוקדם, פתיחת תיק, שמאות וכו'). עלות זו קבועה ונדרשת כבר בתחילת התהליך.

- Cumulative Savings – Shortened Term (קו כתום) – מתאר את החיסכון המצטבר לאורך חודשים במסלול של קיצור תקופה. החיסכון החודשי גבוה יחסית, ולכן הקו מטפס במהירות.

- Cumulative Savings – Cash Flow Relief (קו כחול) – מתאר את החיסכון המצטבר במסלול של הקלה בתזרים. כאן החיסכון החודשי קטן יותר, ולכן הקו מטפס באיטיות יחסית.

נקודת האיזון היא החודש שבו אחד מקווי החיסכון חוצה את קו העלויות האדום. ברגע שהקו עולה מעל העלויות – המשמעות היא שהחיסכון המצטבר כבר "כיסה" את כל ההוצאות של המיחזור, וכל חודש נוסף הופך לרווח נקי ללווים.

במילים אחרות:

- במסלול קיצור תקופה נקודת האיזון מושגת מוקדם יותר, בזכות חיסכון חודשי גבוה.

- במסלול הקלה בתזרים, נקודת האיזון מתקרבת מאוחר יותר, אך עדיין מגיעה בזכות הפחתה בהחזר החודשי.

למי מתאים כל מסלול?

קיצור תקופה יתאים אם:

- ההחזר הנוכחי סביר וניתן לעמוד בו לאורך זמן.

- יש מטרה כלכלית ברורה לסיים מוקדם את המשכנתא.

- חשוב לחסוך ריביות מצטברות.

הקלה בתזרים תתאים אם:

- התקציב החודשי צפוף ויש צורך במרווח נשימה.

- צפויות עליה בהוצאות השוטפות.

- עלייה במחירי האשראי – ריביות מטפסות , מדדים מתייקרים ומינוס בבנק שעלותו יקרה.

- המטרה היא יציבות וביטחון, גם במחיר הארכת התקופה.

Check list להחלטה מושכלת

- יחס החזר להכנסה – האם נשאר "אוויר" לאחר המשכנתא?

- עלות כוללת – כמה משלמים עד הסוף בכל תרחיש.

- עמלות מיחזור – והשפעתו על נקודת האיזון.

- תמהיל ההלוואה – איזון בין מסלולים קבועים, משתנים ופריים.

- תוכניות עתידיות – הרחבת משפחה, רכישת נכס נוסף, מעבר דירה.

טעויות נפוצות שכדאי להימנע מהן

- התמקדות בריבית בלבד והתעלמות מאורך התקופה.

- הארכת תקופת המשכנתא מעבר למידה סבירה.

- התעלמות מעמלות מיחזור – העלולות למחוק את החיסכון.

- היעדר בדיקה תקופתית – מפספסים הזדמנויות שוק.

איך זה קורה אצלנו – משכנתוק

- לפני הכול מבצעים בדיקת כדאיות – חינם וללא התחייבות.

- מיפוי מלא ושקוף של המשכנתא הקיימת וההצעות בשוק.

- סימולציות ברורות לשני התרחישים: קיצור תקופה מול הקלה בתזרים.

- חישוב עלות כוללת ונקודת איזון במספרים פשוטים.

- התאמת התמהיל לאופי ההכנסה – שכירים, עצמאים או בונוסים.

- אם יש יתרון ברור, מיישמים. אם לא, קובעים תאריך בדיקה וממתינים לעיתוי נכון.